11月,中央及多部门持续加码出台支持楼市政策,政策内容持续扩展,房地产化债、城中村改造、房地产财税优惠等一系列“稳地产”配套政策加速落地,进一步降低房企开发成本和居民购房成本,提振市场活力。在一系列政策组合拳的推动下,客户入市积极性增强,重点城市新房及二手房成交表现趋于活跃,其中,一二线城市回暖力度较大。合肥市场表现来看,年底政府推地节奏明显加快,优质地块大规模供应,房企土储意愿仍较低,地方城投全面托底。受政府收储商品房集中备案影响,新房成交量环比显著上涨,多数项目实际销售难度仍较大,市场整体热度仍较低。合肥新房及二手房复苏力偏弱,整体存量压力仍在加大,短期市场以价换量趋势仍未变。随着政策不断的消化,一线城市成交量已出现阶段性好转,市场逐步向好预期增强,合肥市场加速回稳。

宏观背景回顾:税收等稳地产政策落地,多地成交规模走高,行业信心加速重塑

1)中央层面:中央多部委落地财税、专项债等一系列“稳地产”政策,房地产调控维度进一步拓宽

2)中央层面/税收政策:中央积极落实减税,为房地产供需端减负,促进市场止跌回稳,一线城市利好明显

3)地方政策:地方调控频次降低,一线城市取消普宅与非普宅区分,二三线加大财税及信贷支持力度

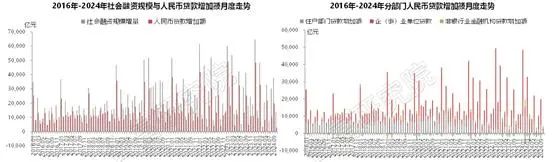

1)社融规模及人民币贷款增量:新增信贷同比少增,融资需求仍然偏弱,居民部门贷款整体仍处低位,复苏态势仍弱

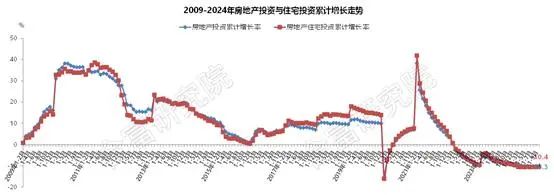

2)房地产及住宅投资:房地产开发投资同比跌幅持续扩大,房企开发信心仍较低迷,行业发展仍处底部

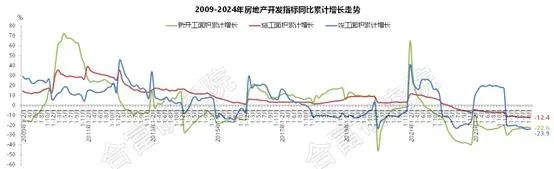

3)开发指标:新开工面积跌幅略有扩大,各项开发指标延续下行态势,房地产整体开发热度仍较低

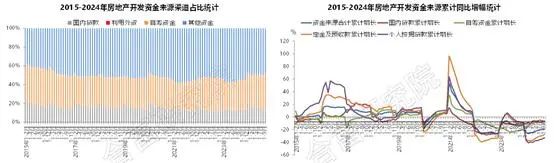

4)房企资金来源:各项资金来源跌幅有所收窄,房企到位资金总量同比仍下跌,资金面整体压力不减

1)土地购置情况:土地市场热度不足,城市群拿地金额大幅下滑,国央企为拿地主力,房企投资信心偏低

2)典型城市:典型城市土地出让金普遍下跌,热点城市优质地块高溢价成交,土市热度分化现象加剧

3)全国商品房销量:政策效果有所显现,全国商品房销量跌幅持续收窄,整体市场容量仍处收缩状态

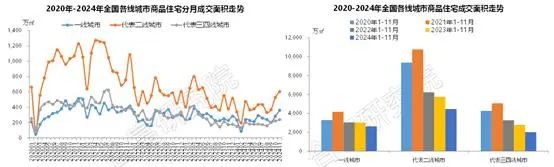

4)各级城市住宅销量:典型城市政策持续发力,11月各线城市销量同环比均上涨,一线城市政策效应最强

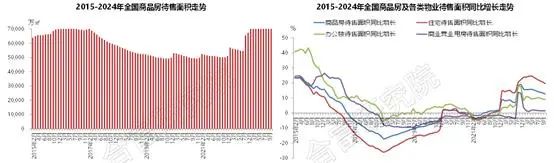

5)全国商品房待售情况:全国商品房库存量持续位于高位,行业新开发节奏放缓,库存增幅逐步回落

6)20强房企业绩:11月房企销售业绩再度回落,典型房企销售持续承压,整体行业形势仍然位于低位

1)政策环境:11月,中央及多部门持续加码出台支持楼市政策,政策内容持续扩展,房地产化债、城中村改造、房地产财税优惠等一系列“稳地产”配套政策加速落地,进一步降低房企开发成本和居民购房成本,提振市场活力;在中央新一轮政策引导下,一线城市积极响应落实相关执行政策,进一步加大扶持力度,释放积极信号,助力年末市场持续向好发展。

2)宏观经济:

11月,国内经济运行总体形势回稳向好,但面临的困境仍然较多,投资和需求仍然疲软,房地产投资拖累严重,对经济基本面运转带来较大影响。展望后市,宏观调控政策力度将进一步加大,宏观增量政策有望加速落地,进一步惠及民生提振信心,增强经济增长内生动力,随着一系列调控政策的逐步落地显效,预期经济复苏动能将持续增强。

3)全国市场:

在中央“止跌回稳”总基调的推动下,11月以来中央多部门加速出台房地产相关配套政策,推动行业形势持续回稳向好,在一系列政策组合拳的推动下,客户入市积极性增强,重点城市新房及二手房成交表现趋于活跃,其中,一二线城市回暖力度较大;随着年末房企冲刺销售业绩,加大推盘力度,预计12月房地产市场将保持一定活跃度。

No.

02

合肥市场表现:年末合肥迎供地潮,城投持续托底成交,收储房源集中备案,新房成交涨幅显著

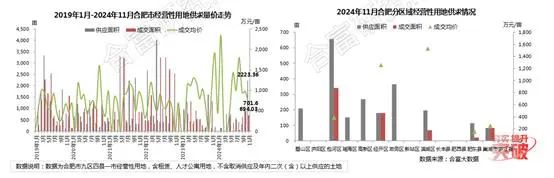

1)月度供求:年末合肥迎供地潮,月度供应创两年来新高,土市成交热度偏低,成交地价回落明显

2)成交明细:行业预期仍未有效改善,房企参拍积极性低,成交热度低位,国企平台公司全面托底

3)典型地块/BH202435号:南淝河板块存量处全市高位,地块位于核心区,综合配套资源优质,整体开发价值高

4)典型地块/BH202436号:板块价值加快兑现,房地产开发加速,库存规模较大,市场竞争加剧,整体流速放缓

5)12月待拍地块:年末全市集中推地,12月超1500亩地块待出让,多宗优质宅地开发价值较高

6)待拍典型地块/SS202408号、09号:政务区红四方核心宅地,区域土地资源稀缺,配套资源优质,综合开发价值高

7)待拍典型地块/BH202438号、39号、40号:包河区临政务三宗连体优质宅地,区域配套资源优质,地块综合开发价值高

8)待拍典型地块/SS202405号、06号:蜀山西二环边退二进三居住地,周边综合配套成熟,整体开发潜力较大

9)滨湖省府板块边缘宅地,周边配套相对薄弱,板块待售存量高,后续竞争激烈

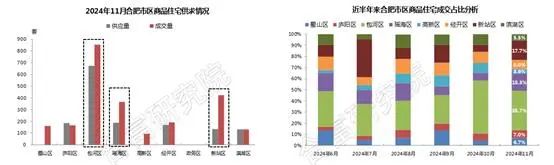

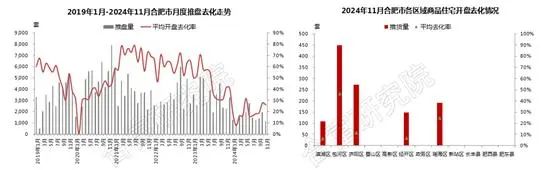

1)月度供求:新增供应低位回升、收储商品房集中备案,成交规模涨幅显著,市场整体活跃度仍较低

2)区域供求:收储房源集中备案,多区成交显著上涨,包河区市场集中度高,供求规模持续领先

3)供应面积:受供应结构影响,大面积产品占比提升,滨湖、包河高端盘预售,150㎡以上占比居高

4)供应价格:供应价格维持上行趋势,2.5万元/㎡以上产品占比近六成,滨湖、包河高价项目集中

5)供求均价走势:市区住宅供应与成交价差不断扩大,市场以价换量现象突出,市场预期仍处于偏低水平

6)推盘表现:市场以去库存为主,推盘规模显著收缩,去化率持续低位,少量热点项目关注度较高

7)供求排行:

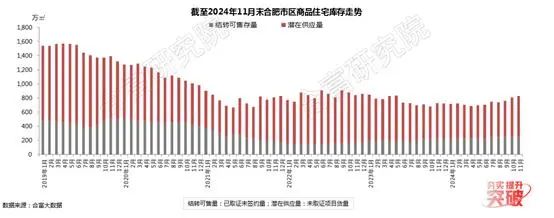

8)库存分析:收储房源集中备案,结转可售环比回落,多宗宅地入市补给,总库存仍呈上升趋势

9)区域库存:多区库存环比回落,包河、经开、滨湖宅地入市补给,库存总量环比上涨

10)分板块库存量:南淝河、少荃湖、金融及省府等板块库存量较大,市场流速放缓,项目间竞争激烈

1)土地市场:

年末合肥迎来供地潮,11月供应量创2023年以来最高值,其中政务、包河、蜀山区多宗核心优质宅地出让,综合开发价值较高。土地竞拍市场持续低迷,本月仅中海地产共同参与包河区居住地块竞买,其余地块仍由地方城投托底收储。年底政府推地节奏明显加快,优质地块大规模供应,但在整体市场基本面仍未有效改善的情况下,品牌规模房企资金困境持续加剧,土储意愿较低,预计仍以城投托底为主。

2)住宅市场:11月新房市场以去库存为主,新增供应持续低位,受政府收储商品房集中备案影响,成交量环比显著上涨。从项目实际销售表现来看,除个别高性价比热盘保持一定流速,多数项目销售难度较大,市场整体热度持续走低。短期内合肥整体市场预期仍偏低,存量压力仍在加大,新房及二手房复苏力偏弱,市场以价换量趋势仍未改变。近期随着政策不断的消化,一线城市成交量已出现阶段性好转,市场逐步向好预期增强。

网站首页 >

房产 > 正文

网站首页 >

房产 > 正文 皖公网安备 34011102000932号

皖公网安备 34011102000932号